作者 : 蔣竣植 (CFP)

圖片 : Pixabay

大多的理財文章都偏向以「投資」居多,畢竟這是大部分的人會有興趣的議題,甚至會期待能藉此「翻身」,但之所以熱衷投資的真正原因為何? 或許,被債務所逼也是可能的選項之一……

被隱藏的家庭財報項目 - 債務

「債務」大多難以啟齒,就刻版印象上會給人有負面的觀感,事實上幾乎在人生的不同階段可能都有著不同的債務在身,例如社會新鮮人有學貸、年輕人有車貸、有了家庭扛著房貸、因消費習慣有了卡債/信貸、甚至是天上掉下來的「禮物」-長輩留下來的債務噩夢等。既然如此,我們是否應該嘗試著勇敢面對?「理債」可也是理財的一環,不是嗎?

這回很榮幸能與「理債黑媽」合作,(參考閱讀: 負債之於人生的意義,源自於愛)透過她如何處理長輩所留下三千萬的負債親身經歷,讓理債這件事情浮上檯面,也有個理直氣壯地登場機會,與各位讀者分享就上周的債務問券(田野調查)做個統計分析,雖稱不上專業,但卻也從中發現到許多值得深思的內容。

本次問卷共收回113份,由於「收入金額」有著高度敏感性,因此本回的問卷直接針對「負債」相關議題來做勾選。或許是我與黑媽的年齡相近的關係,彼此的朋友圈年齡也都高度集中在41~50歲這個區間,所以在這年齡區間佔了將近一半的比重。(如圖一)

圖一 問卷受訪的各年齡區間人數

而這回活動有個小插曲,當初直覺考量60歲以上屆齡退休的長輩朋友,其負債應該相對少很多,也就不好意思增列該年齡區間請他們協助勾選,沒想到卻接到許多長輩朋友們的私訊:「為何無我們的年齡區間可供一起參與活動?殊為可惜!」我們卻也因此好奇了起來,長輩朋友們之所以樂意填寫,是想告訴大家:

1. 由於理財得宜,目前為「裸退」(無負債)的狀態 (讓年輕人學習仿效)

2. 還是目前仍有負債在身? (讓年輕人引以為戒)

或許下回的問卷可以將受訪年齡區間提高,一同參與

除了投資,債務一樣需要有面對的勇氣

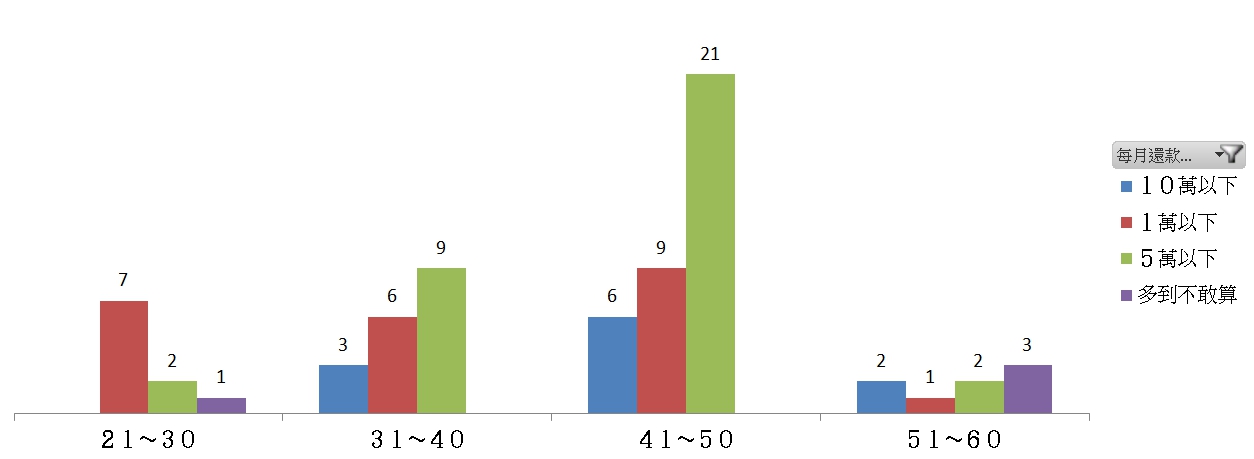

另一個有趣的部分就是負債金額區間的統計,每月負債金額以1~5萬這個區間的人數最多(尤其在41~50歲這區間),而這金額算是相對合理,也是大部分常見的家庭負債金額。(如圖二)其中又以「房貸」為主要負債來源,依目前結婚及購屋年齡持續遞延的緣故,此年齡區間尚在繳房貸的「上半場」,房貸警報尚未解除,或許就是一般所謂「上有高堂、下有子女」的三明治族吧!

此年齡區間的生活壓力也可能是相對較大的,身心方面需要定期紓壓才是。而更務實的做法,應該就是透過定期檢視財務狀況,找出財務可供適度調整之處,以藉此減輕經濟壓力、提升生活及工作的品質。

圖二 各年齡區間的負債金額人數

此外,31歲以上一直到60歲的這三個區間,竟然同時出現每月負債金額高達5~10萬元的案例,或許你會認為其相對的收入也不低才是,但就過去作者(CFP)在替民眾做財務諮詢案例的經驗,實際上多以負債比例過高,作為財務檢視時的警告註解。

而年齡光譜的兩端,甚至還出現每月負債「多到不敢算」的案例,每個人對「多」的金額定義或許不同,但「不敢算」卻也是我們在做財務諮詢時常遇到的問題(無法勇於面對自我的財務困境)。

既然有勇氣面對投資上的挑戰,是否也應該有勇氣抵擋負債的來襲,找出身邊有CFP證照的朋友諮詢,相信能給你一些調整的建議。

回到黑媽「負債之於人生的意義,源自於愛」這篇文章,讓我們一起努力試著「留愛不留債,讓未來無礙!」

沒有留言:

張貼留言